Intégrer les risques climatiques dans l’évaluation des biens immobiliers pour protéger le marché immobilier canadien

Évaluation immobilière au Canada

Rechercher dans la bibliothèque en ligne

Les phénomènes météorologiques extrêmes influencés par le changement climatique, tels que les inondations, les tempêtes de verglas et les incendies de forêt, représentent une menace physique croissante pour les biens immobiliers au Canada. Des études récentes ont montré qu’ils peuvent également avoir un impact important et durable sur la valeur des biens immobiliers. Les membres de l’Institut canadien des évaluateurs (ICE) peuvent, en accédant aux cartes de risques du domaine public, en consultant la couverture médiatique locale, en inspectant la propriété concernée à la recherche de preuves de dommages antérieurs et en identifiant des biens comparables présentant des profils de risques similaires, procéder à des ajustements de l’évaluation de la propriété, le cas échéant, en fonction des données disponibles.

La menace croissante qui pèse sur l’immobilier canadien

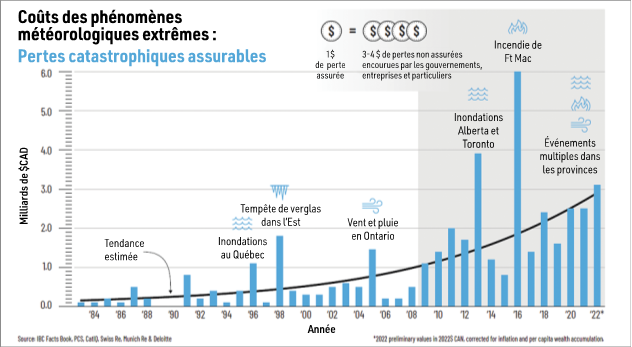

Les phénomènes météorologiques extrêmes influencés par le climat constituent également une menace croissante pour le secteur immobilier canadien. L’impact financier à l’échelle nationale des pertes catastrophiques assurables liées au climat est suivi par le secteur de l’assurance depuis le début des années 1980. Au cours de la dernière décennie, le Canada a connu une multiplication par cinq des pertes annuelles assurables dues à des phénomènes météorologiques extrêmes catastrophiques. La moyenne annuelle des pertes catastrophiques assurables est passée de 400 millions de dollars par an entre 1980 et 2008 à un peu plus de 2 milliards de dollars par an depuis 2009 (Bureau d’assurance du Canada (BAC), 2022). Le déficit d’assurance, défini comme la différence entre ce que les assureurs couvrent pour restaurer les biens à la suite d’un sinistre et ce que le gouvernement, les entreprises et les particuliers doivent payer pour parvenir à un rétablissement complet, est considérable. Pour chaque dollar versé par les assureurs, on estime que 3 à 4 dollars supplémentaires sont nécessaires pour achever les réparations (BAC, 2022).

Les inondations présentent des risques financiers pour les propriétaires et les prêteurs

Les inondations représentent plus de 50 % des pertes catastrophiques assurables dans tout le pays. Une étude du BAC estime qu’une maison canadienne sur dix est exposée à un risque élevé d’inondation en raison de précipitations extrêmes, de rivières qui débordent de leur lit ou d’inondations côtières (BAC, 2022). Confrontés à des prix d’assurance habitation qui ont augmenté en moyenne de 20 à 25 % au cours des cinq dernières années, à des restrictions de police qui limitent les couvertures et les remboursements en cas d’événements météorologiques extrêmes, et à un prix moyen de 43 000 $ pour la restauration d’un sous-sol endommagé par l’eau, les propriétaires ont souvent du mal à reconstruire après un sinistre (Bakos et al., 2022). Associés à la hausse des taux d’intérêt qui a accru la vulnérabilité financière des propriétaires, les phénomènes météorologiques extrêmes liés au climat placent les prêteurs dans la ligne de mire des défaillances potentielles des prêts hypothécaires dans les zones à haut risque. En intégrant les risques climatiques dans les évaluations immobilières, les membres de l’ICE peuvent contribuer à faire en sorte que les acheteurs potentiels ne paient pas trop cher pour des propriétés à risque et que les prêteurs n’accordent pasplus de financement qu’ils ne peuvent en garantir en cas de défaut de paiement.

Impacts importants et durables sur la valeur des biens immobiliers

Les risques climatiques et l’impact sur la valeur des biens immobiliers varient considérablement d’une région à l’autre du Canada. Une recherche menée à l’échelle de l’Amérique du Nord sur l’impact des phénomènes météorologiques extrêmes sur la valeur des propriétés entre 1980 et 2018 a révélé que les événements catastrophiques réels, plutôt que la divulgation des risques sur les cartes, peuvent avoir des répercussions importantes (Chopik, 2019). Par exemple, à la suite d’une inondation de grande ampleur dans l’Oregon en 1983, la valeur des propriétés touchées a chuté de 19 à 26 % par rapport aux propriétés non touchées présentant des caractéristiques similaires au sein de la même communauté. Toutefois, les maisons qui semblaient présenter un risque élevé d’inondation sur les cartes accessibles au public, mais qui n’avaient pas été inondées, n’ont pas subi d’effet sur leur valeur.

Les événements catastrophiques peuvent également avoir des effets durables sur la valeur des propriétés. Par exemple, à la suite de l’inondation de 2013 à Calgary, en Alberta, la valeur des propriétés a chuté en moyenne de 15 à 60 %. Un an plus tard, on constate toujours une baisse de 10 à 25 % de la valeur des biens immobiliers par rapport à ceux qui n’ont pas été touchés. L’étude poursuit en indiquant que le rétablissement complet des prix peut prendre de six mois à dix ans, et que le délai moyen de rétablissement est de trois à quatre ans. L’étude indique également que dans les endroits où les problèmes sont chroniques, comme sur la côte de Caroline du Nord où l’érosion des propriétés est importante, une réduction de 53 % du prix des propriétés touchées par rapport à celles qui ne le sont pas, a été intégrée de manière permanente dans les prix locaux des logements.

Une étude canadienne sur l’impact des inondations résidentielles en 2022 a examiné les impacts à court terme sur le marché de l’immobilier dans six communautés ayant subi une ou deux inondations catastrophiques entre 2009 et 2020 (Bakos et. al., 2022). L’étude a comparé les prix de vente, le nombre de jours sur le marché et le nombre de maisons inscrites dans les quartiers inondés et non inondés six mois avant et six mois après une inondation. L’impact sur les prix était très variable (par exemple, de -1,1 % à Grand Forks, en Colombie-Britannique, et -17,1 % à Gatineau, au Québec), avec un prix de vente inférieur de 8,2 % en moyenne pour les biens comparables inondés par rapport aux biens comparables non inondés. Les propriétés touchées par les inondations ont également pris en moyenne 19,8 % plus de temps à vendre et 44,3 % moins de maisons ont été inscrites dans des endroits inondés par rapport à des endroits non inondés au sein de la même communauté.

Orientations à la disposition des membres

En 2022, en réponse à la menace croissante que représentent les inondations pour le marché immobilier canadien, l’ICE, l’Intact Centre on Climate Adaptation de l’Université de Waterloo et la Sauder School of Business de l’Université de Colombie-Britannique ont créé conjointement un bulletin professionnel à l’intention des membres de l’ICE intitulé Guidance to AIC Members on Integrating Flood Risks into Property Appraisals (Guide à l’intention des membres de l’ICE sur l’intégration des risques d’inondation dans l’évaluation des biens immobiliers). Conformément aux Normes uniformes de pratique professionnelle en matière d’évaluation au Canada (NUPPEC) (7.5.1.i), les évaluateurs immobiliers doivent inspecter le bien en question et entreprendre les recherches appropriées afin d’identifier tout risque négatif potentiel pour ce bien. De plus en plus souvent, les inondations constituent un risque négatif pour les biens immobiliers concernés. En suivant les trois étapes simples décrites dans le bulletin aux membres et en accédant à diverses ressources conviviales de l’ICE dans la bibliothèque A-Z sous la rubrique « Inondations », les évaluateurs peuvent, le cas échéant, apporter des ajustements à l’évaluation de la propriété en fonction des données.

De meilleures données, de meilleure protection pour le marché immobilier canadien

À l’heure actuelle, les cartes de risques climatiques accessibles au public et faciles à comprendre ne sont pas largement répandues au Canada. L’absence de données cohérentes et fiables constitue un obstacle à l’intégration des risques climatiques dans les évaluations immobilières au Canada.

Heureusement, une première étape essentielle pour accéder à de meilleures données sur les risques climatiques se profile à l’horizon. Dans son budget de mars 2023, le gouvernement fédéral a pris un engagement de financement de 15 millions de dollars pour donner la priorité à l’achèvement d’un portail national sur les risques d’inondation, consultable et accessible au public, dans les deux ou trois prochaines années.

Au fur et à mesure que l’accès aux données sur les risques climatiques s’améliorera, la capacité des Membres à protéger le marché immobilier canadien en intégrant les risques climatiques dans l’évaluation des biens immobiliers augmentera également.