Levier financier : Une épée à deux tranchants

Évaluation immobilière au Canada

Rechercher dans la bibliothèque en ligne

Par JT Dhoot, AACI, P. App., CBV

Fondateur et associé principal, Omnis Valuations & Advisory Ltd.

On demande souvent aux membres de l’Institut canadien des évaluateurs (ICE) d’évaluer des biens immobiliers pour des fins de financement hypothécaire. Alors que les biens sont évalués comme si leurs hypothèques étaient libres et quittes d’un tel financement, le montant courant ou anticipé de la dette garantie par une propriété influe sur le risque financier accepté par son propriétaire et, par extension, sur le risque assumé par l’évaluateur si le propriétaire devait se trouver en défaut de paiement du prêt.

La théorie de l’évaluation stipule que, toutes choses étant égales par ailleurs, le taux de rendement exigé par un investisseur augmentera avec le levier financier. Cela signifie qu’un risque financier, défini comme « le risque lié à l’utilisation d’une dette pour financer un investissement », augmente à mesure qu’un investisseur utilise une dette de plus en plus.[1] Par conséquent, un investisseur prudent exigera un taux de rendement prévu plus élevé comme contrepartie pour accepter un risque financier progressif.

La théorie de l’évaluation stipule en outre qu’à l’exclusion de l’avantage fiscal découlant d’un intérêt déductible sur la dette, on ne peut créer (ou détruire) une valeur en changeant simplement la structure financière d’un actif. Autrement dit, « le changement de structure financière n’affecte pas le montant ou le risque des flux de trésorerie sur la totalité de la dette et des capitaux propres » et, en conséquence, « la valeur marchande de toute [propriété] est indépendante de sa structure financière ».[2]Quoiqu’il en soit, les évaluateurs doivent se souvenir que « le prix de vente d’une propriété peut différer de celui d’une propriété identique en raison d’un mécanisme de financement différent [] » et, donc, « s’assurer que les ajustements en espèces reflètent les perceptions du marché » lorsque c’est le cas.[3]

La partie, le cas échéant, d’une dette qu’un propriétaire décide d’appliquer à une situation donnée dépend de plusieurs facteurs, incluant, sans toutefois s’y limiter :

- le type, l’emplacement, l’âge, la condition et l’utilisation de la propriété;

- l’historique de la propriété et, plus important encore, les flux de trésorerie anticipés;

- la stratégie d’investissement du propriétaire, la tolérance aux risques ainsi que les ressources financières; et

- la disponibilité, les modalités et les coûts d’endettement, y compris les engagements qui, s’ils n’étaient pas tenus, rendraient le prêt en défaut de paiement.

Par contraste avec le risque financier, les termes risque du marché, risque d’exploitation et/ou risque commercial sont utilisés de façon générale pour décrire les variations de l’offre et de la demande, les changements dans les lois et règlements, les fluctuations des marchés financiers, etc. Pour simplifier, ces facteurs influencent le montant, l’opportunité et le ou les risques perçus des bénéfices espérés (c.-à-d. les flux de trésorerie) provenant d’une propriété, sans égard à la façon dont elle est financée. En d’autres mots, les flux de trésorerie non frappés par des facteurs d’endettement (aussi appelés non générateurs d’endettement, avant dette, sans facteurs d’endettement ou tout en comptant) que l’on attend d’une propriété ne sont pas influencés par le risque financier. Le risque du marché, le risque d’exploitation et/ou le risque commercial sont des facteurs qui affectent la sélection d’un taux de capitalisation final et d’un taux d’escompte appropriés, mais ils sont indépendants du risque financier, qui est lié seulement aux impacts du levier financier (c.-à-d. la dette).

En théorie, « toute modification d’une structure financière peut être reproduite ou annulée par les investisseurs »[4] et, pour cette raison, tout risque financier qu’un propriétaire choisit d’assumer touchera seulement le risque et le rendement prévus sur ses capitaux propres, pas le risque et le rendement attendus de l’actif dans son ensemble (c.-à-d. la totalité de la dette et des capitaux propres). Encore une fois, la mise en garde ici est que la propriété n’est pas vendue sur la base d’un financement atypique ou ne provenant pas du marché.

L’étude de cas suivante tente d’illustrer ces notions en utilisant une propriété commerciale imaginaire et quelques hypothèses de simplification :

- Une personne achète aujourd’hui une propriété commerciale de 2500 pi2, pour 1 000 000 $, au taux de capitalisation global initial de 5,0 %.

- Le propriétaire du bien commercial entend détenir celui-ci durant cinq ans, avec la valeur finale estimée à la fin de la période de détention calculée à l’aide du taux de capitalisation final de 5,0 % et en ne prévoyant aucuns frais de transaction.

- À l’An 2 et à chaque année subséquente, le propriétaire s’attend à ce que le revenu net d’exploitation (RNE) change selon cinq différents scénarios de marché (collectivement, les ‹ scénarios de marché ›) :

- Scénario de marché 1 = Le RNE change, à un taux de croissance annuel composé (TCAC) de -6 %

- Scénario de marché 2 = Le RNE change, à un TCAC de -3 %

- Scénario de marché 3 = Le RNE demeure le même (TCAC = 0 %)

- Scénario de marché 4 = Le RNE change, à un TCAC de +3 %

- Scénario de marché 5 = Le RNE change, à un TCAC de +6 %

- Chacun des scénarios de marché est analysé selon trois scénarios de financement distincts (collectivement, les ‹ scénarios de financement ›) :

- Scénario de financement 1 = Aucun levier financier (rapport prêt/valeur ou RPV de 0 %)

- Scénario de financement 2 = Levier financier modéré (RPV de 50 %)

- Scénario de financement 3 = Levier financier important (RPV de 85 %)

- Chacun des scénarios de marché suppose une déduction pour pertes (vacance et collecte) et une déduction structurelle de 0 %.

- Chacun des scénarios de financement (sauf le scénario de financement 1, qui n’a pas de levier financier) suppose un coût d’endettement de 3,0 %, le service de la dette est calculé sur une période d’amortissement de 25 ans et le taux d’imposition sur le revenu est de 0 %.

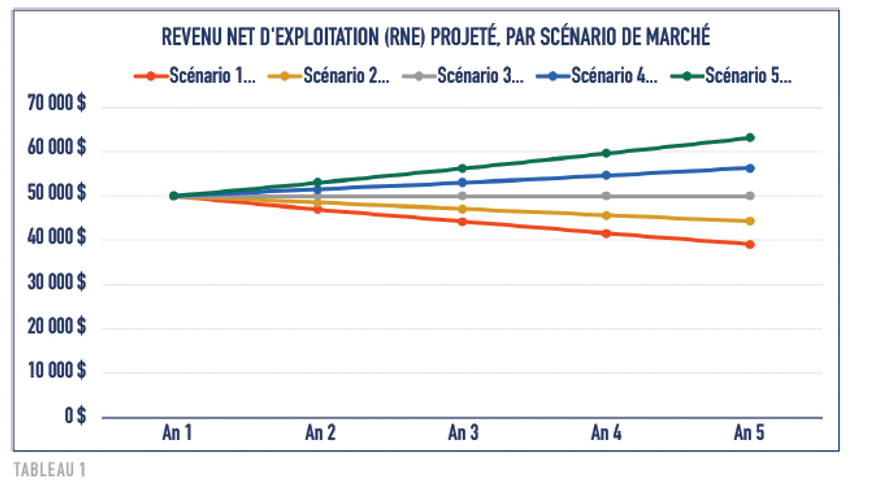

Le tableau 1 illustre le RNE projeté de la propriété dans chacun des scénarios de marché. À titre de rappel, le RNE est calculé avant dette et avant taxe, ce qui signifie que les scénarios de financement n’influencent pas le calcul du RNE.

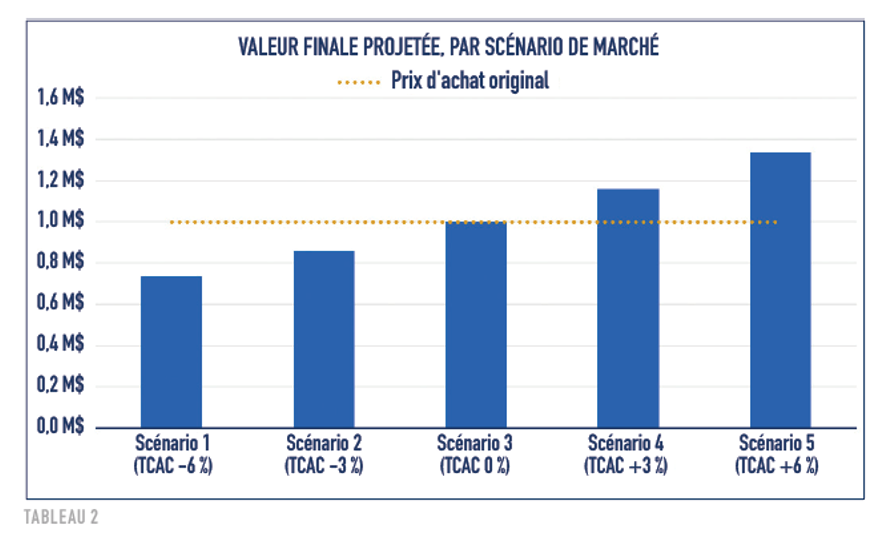

Le tableau 2 illustre la valeur finale projetée de la propriété dans chacun des scénarios de marché. Encore une fois, le taux de capitalisation final et le RNE sont des paramètres ‹ non frappés par des facteurs d’endettement › qui ne sont pas touchés par le levier financier (ou l’impôt sur le revenu) et, ainsi, les scénarios de financement n’influencent pas les calculs de la valeur finale. À noter que l’on prévoit la vente de la propriété avec perte dans les scénarios 1 et 2 (dû au RNE à la baisse, combiné à aucun changement du taux de capitalisation), au seuil de rentabilité dans le scénario 3 (même s’il est techniquement incorrect de dire ‹ seuil de rentabilité › si la valeur de rendement de l’argent est prise en considération) et avec un profit dans les scénarios 4 et 5 (dû au RNE en hausse, combiné à aucun changement du taux de capitalisation).

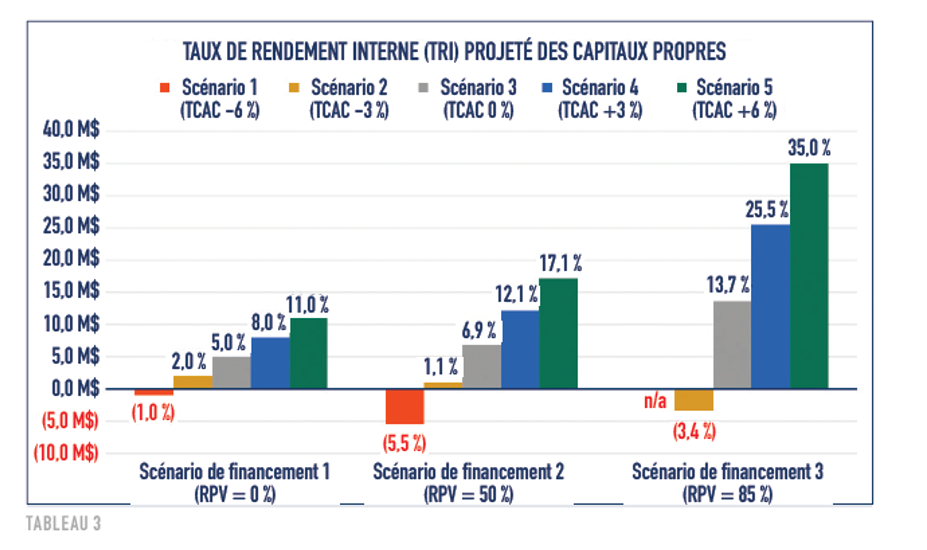

Le tableau 3 illustre le taux de rendement interne (TRI) projeté pour les capitaux propres dans chacun des scénarios de marché et de financement, soit 15 scénarios en tout (5 scénarios de marché x 3 scénarios de financement = total de 15 scénarios). Cette analyse illustre ce qui suit :

- Le TRI non frappé par un facteur d’endettement (c.-à-d. pas de risque financier) varie d’un minimum de -1 % à un maximum de 11 %, selon le scénario de marché visé.

- L’ajout d’un levier financier dans le scénario de financement 2 produit un TRI plus large, allant d’un minimum de -5,5 % à un maximum de 17,1 %.

- Augmenter le levier financier à un RPV de 85 % dans le scénario de financement 3 entraîne un TRI indéterminé à la limite minimale (nous en reparlerons) et de 35,0 % à la limite maximale.

Dans l’ensemble, le risque de perte et la possibilité de gain sont plus élevés lorsqu’on utilise davantage le levier financier.

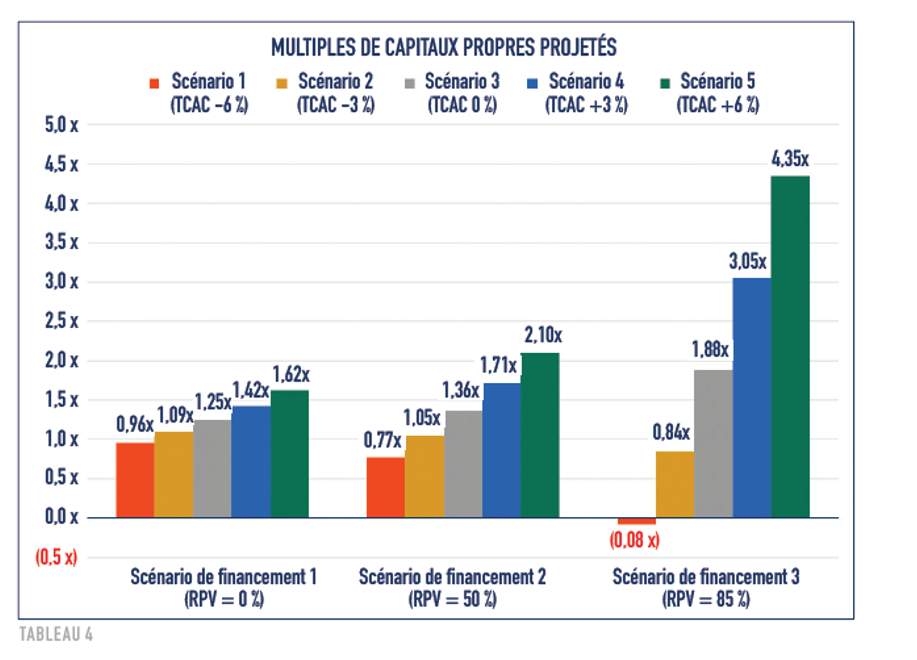

Le tableau 4 illustre le multiple de capitaux propres projeté pour chacun des scénarios de marché et de financement. On calcule le multiple de capitaux propres en divisant les flux de trésorerie de tous les capitaux propres reçus d’un investissement provenant de la contribution initiale de capitaux propres de l’investisseur. Même si le multiple de capitaux propres n’entre pas dans la valeur de rendement de l’argent, dans le profil de risque du flux des revenus ou dans la durée de l’horizon d’investissement, il fournit un paramètre relativement simple qui répond à la question « combien de dollars vais-je retirer pour chaque dollar investi ? » Un multiple de capitaux propres supérieur à 1,0 x indique que l’investisseur recevra plus qu’il n’a investi, alors qu’un multiple inférieur à 1,0 x indique qu’il recevra moins que son investissement initial. Un multiple de capitaux propres négatif indique qu’il perdra plus que le montant investi à l’origine.

Comme l’avons déjà vu, la combinaison du scénario de marché 1 et du scénario de financement 3 produit un TRI indéterminé. Cela est dû au mauvais rendement d’exploitation de la propriété (c.-à-d. le taux de location et le RNE déclinants) et à un levier financier élevé (c.-à-d. un RPV de 85 %), qui créent un scénario où l’investisseur subit une perte dépassant son investissement initial de capitaux propres. En d’autres mots, la définition du TRI ne peut correspondre à ce scénario, car il n’y a aucun « taux d’escompte qui rend la valeur actuelle nette de tous les taux de trésorerie d’un investissement donné égale à zéro ». Le tableau 4 indique que le multiple de capitaux propres pour le scénario de marché 1 combiné au scénario de financement 3 résulte en un multiple de capitaux propres de -0,8 x, ce qui signifie que l’investisseur essuierait une perte totale de son investissement initial de capitaux propres de 150 000 $ et une perte additionnelle d’environ 12 200 $ (calculée comme l’investissement initial de capitaux propres de 150 000 $ x le multiple de capitaux propres de -0,08 x).

En résumé, les évaluateurs sont en bonne posture pour aider leurs clients à mesurer les risques et les bénéfices du recours au levier financier dans les transactions immobilières. Les membres de l’ICE qui rédigent des rapports d’évaluation pour fins de financement hypothécaire peuvent réduire leur exposition au risque dans ces types de contrats de service en suivant des pratiques exemplaires, incluant nommer le prêteur autorisé et limiter possiblement le type et le montant du financement dont l’évaluateur est prêt à accepter la responsabilité (c.-à-d. financement de première hypothèque jusqu’à 75 % de RPV).

Notes

[1] The Appraisal of Real Estate, 3e édition, éditeur : Larry Dybvig, Institut canadien des évaluateurs, c2010, p. 5.6

2 Brealey, Richard A., Stewart C. Myers, and Franklin Allen. Principles of Corporate Finance. New York, NY: McGraw=Hill/Irwin, 2006.

3 The Appraisal of Real Estate, 3e édition, éditeur : Larry Dybvig, Institut canadien des évaluateurs, c2010, p. 14.11

4 Brealey, Richard A., Stewart C. Myers, and Franklin Allen. Principles of Corporate Finance. New York, NY: McGraw=Hill/Irwin, 2006.

[HJ2]Same comment as above.