Évaluations sur une base de continuité vs. évaluations d’entreprise

Évaluation immobilière au Canada

Rechercher dans la bibliothèque en ligne

Évaluations sur une base de continuité vs. évaluations d’entreprise

Par JT Dhoot, AACI, CBV

Omnis Valuations & Advisory Ltd

Les évaluateurs de biens immobiliers sont souvent appelés à évaluer des propriétés à usage spécial, hôtels et établissements de soins pour personnes âgées. Le terme « entreprise active » n’est pas défini dans les Normes uniformes de pratique professionnelle en matière d’évaluation au Canada (NUPPEC), bien qu’il soit défini dans la 3e édition de The Appraisal of Real Estate, dans lequel il est défini comme : « Tous les actifs corporels et incorporels d’une entreprise établie et en exploitation à durée de vie indéfinie. »[1]

Selon l’Institut canadien des experts en évaluation d’entreprises (ICEEE), la « valeur d’entreprise » se définit comme suit : « La valeur d’une entreprise qui entend continuer à fonctionner dans le futur. Les éléments incorporels de la valeur de continuité de l’exploitation résultent de facteurs tels que la présence d’une main-d’œuvre qualifiée, d’une usine en fonctionnement et de la disponibilité des licences, systèmes et procédures nécessaires. »[2]

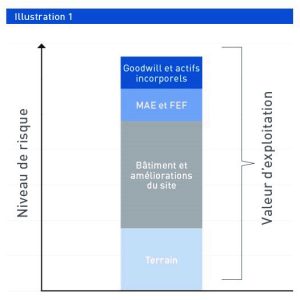

Dans le contexte de l’évaluation immobilière, la valeur d’exploitation d’une propriété est en réalité la somme de la valeur attribuée à son terrain; bâtiments et améliorations du site; mobilier, agencement et équipement (MAE) ainsi que les fournitures et équipements de fonctionnement (FEF); et le goodwill et les actifs incorporels, le cas échéant. Chacune de ces composantes de valeur est caractérisée par un profil risque-rendement différent, tel qu’indiqué à l’illustration 1.

Les membres de l’Institut canadien des évaluateurs (ICE) sont formés pour évaluer les actifs corporels tels que les terrains et les bâtiments. Certains membres élargissent leur champ de compétences pour inclure l’évaluation des machinerie et équipement. Dans certaines situations, la valeur d’une entreprise en exploitation (ou d’une société de portefeuille) peut nécessiter l’expertise de plus d’un professionnel de l’évaluation (c’est-à-dire un évaluateur immobilier, un évaluateur de l’équipement et/ou un évaluateur d’entreprise). En pareil cas, il est essentiel que chacun des évaluateurs comprenne le mandat (c’est-à-dire la date réelle de l’évaluation, l’utilisation prévue, la portée du travail, etc.) afin de garantir que la valeur globale de l’actif en question (ou d’un autre intérêt tel actions, sociétés en commandite, etc.) est calculée de manière cohérente. Un bref résumé des similitudes et des différences entre les évaluations de biens immobiliers en activité réalisées par les membres de l’ICE et les évaluations d’entreprises en activité réalisées par les membres de l’ICEEE est présenté ci-dessous :

- Définition du terme « valeur »

Il existe des différences subtiles dans le terme « valeur » le plus couramment utilisé en évaluation immobilière par rapport à l’évaluation d’entreprise :

| Organisation | Institut canadien des experts en évaluation d’entreprises | Institut canadien des évaluateurs |

| Terme valeur | Juste valeur marchande | Valeur marchande |

| Définition | « Le prix le plus élevé, exprimé en équivalents de trésorerie, auquel la propriété changerait de mains entre un acheteur hypothétique disposé et capable et un vendeur hypothétique disposé et capable, agissant à distance de marché sur un marché ouvert et sans restriction, alors qu’aucune des deux parties n’est sous contrainte d’acheter ou de vendre et lorsque les deux ont une connaissance raisonnable des faits pertinents. »[3] | « Le prix le plus probable, à une date donnée, payé comptant ou en termes équivalents ou encore en termes spécifiques dévoilés, pour lequel les droits spécifiques d’une propriété se vendraient suite à une exposition raisonnable dans un marché compétitif, toutes les conditions requises pour une vente juste, entre un acheteur et un vendeur agissant prudemment, de manière compétente et à des fins personnelles, en assumant que ni l’un ni l’autre n’agit sous des contraintes indues. »[4] |

Les disparités comprennent la pratique consistant à utiliser la « juste valeur marchande » plutôt que la « valeur marchande », à utiliser le « prix le plus élevé » plutôt que le « prix le plus probable » et à apposer le terme « hypothétique » avant l’utilisation des termes « acheteur » et « vendeur ». En définitive, ces différences subtiles amènent l’évaluateur d’entreprises à souligner l’importance de certains facteurs (c.-à-d., le marché théorique, le prix par rapport à la valeur, les acheteurs d’intérêts spéciaux, etc.) qui ne peuvent pas être explicitement pris en compte dans une évaluation immobilière.

- Valeur d’entreprise ou valeur nette

L’évaluation de l’immobilier résidentiel et commercial s’effectue souvent entièrement en espèces (c’est-à-dire avant l’endettement). Dans un contexte d’évaluation d’entreprise, cela est considéré comme analogue au terme « valeur d’entreprise », qui est défini comme « La valeur totale d’une entreprise, comprenant à la fois sa dette portant intérêt et ses composantes de capitaux propres. »[5]

- Avant impôt ou après impôt

L’évaluation d’un immeuble est réalisée avant impôt, tandis que l’évaluation de l’entreprise est effectuée après impôt. Les circonstances du mandat dicteront si l’évaluateur d’entreprise déduit les impôts sur les sociétés, les impôts personnels ou les deux.

En ce qui concerne le calcul des taxes, il est important que les évaluateurs immobiliers sachent que les terrains ne sont pas considérés comme des biens amortissables aux fins de la déduction pour amortissement (DPA). À l’inverse, la plupart des bâtiments et des équipements sont des biens amortissables et, par conséquent, les évaluations commerciales tiennent généralement compte de ces économies d’impôts potentielles, appelées « bouclier fiscal ».

- Actifs ou actions

L’évaluation immobilière suppose généralement une transaction d’actif (non grevée de dette), alors que l’évaluation d’entreprises implique généralement une transaction sur actions, bien que les transactions d’actifs impliquant des intérêts commerciaux soient également courantes. En plus des répercussions fiscales et juridiques impliquées dans l’évaluation d’actifs ou d’actions, les évaluateurs doivent également se rappeler que l’évaluation d’actions (actions ordinaires, actions privilégiées, ou peut-être les deux) implique de résoudre la valeur des actions, ce qui nécessite donc de prendre en compte toute dette en cours.

- Actifs redondants

Les actifs redondants sont définis comme les « actifs qui ne sont pas nécessaires aux activités courantes de l’entreprise ». Dans le contexte de l’évaluation immobilière, le concept d’actif redondant peut être considéré comme similaire au concept de terrain excédentaire.

Résumé

Un bref résumé des problèmes présentés dans cet article est fait dans le tableau ci-dessous.

| Rapport d’évaluation d’un membre de l’ICEEE | Évaluation immobilière par un membre de l’ICE | |

| Définition de « valeur » | Juste valeur marchande | Valeur marchande |

| Norme professionnelle de rapport | Normes relatives à la pratique (Norme no 110) | Normes uniformes de pratique professionnelle en matière d’évaluation au Canada (NUPPEC) |

| Type de rapport | Narratif (Calculs, estimation ou rapport complet) | Narratif complet (typiquement) |

| Intérêt de propriété | Varie | Typiquement 100 % |

| Traitement de la dette | Valeur d’entreprise = avant dette Valeur nette = après dette | Avant dette (typiquement) |

| Actif c. actions | Actif ou actions | Actif |

| Impôt sur le revenu | Après impôt | Avant impôt |

| Actifs redondants | L’excédent du fonds de roulement et d’autres immobilisations peut être considéré comme redondant | Les terrains excédentaires et autres actifs redondants sont pris en compte |

Les membres de l’ICE formés pour effectuer des évaluations sur une base de continuité peuvent tirer profit de la compréhension des nuances entre les évaluations de biens immobiliers et les évaluations d’entreprises. Bien qu’il puisse y avoir des différences dans la manière dont une valeur d’exploitation est calculée par un évaluateur immobilier comparativement à un évaluateur d’entreprise, les deux disciplines partagent les mêmes concepts qui sont fondamentaux en théorie de l’évaluation :

- la valeur change constamment et, par conséquent, toute conclusion de valeur n’est valable qu’à un moment donné;

- la valeur est prospective, ce qui signifie que les événements passés ne sont pertinents que dans la mesure où ils fournissent une indication des perspectives futures; et

- la valeur d’un actif est égale aux avantages attendus à recevoir après leur actualisation à la valeur actuelle sur une base ajustée en fonction du risque.

En fin de compte, les évaluateurs de biens et les évaluateurs d’entreprises jouent un rôle important dans les évaluations en continuité d’activité. Dans certains cas, ces deux professionnels sont nécessaires pour parvenir à une opinion crédible de la valeur.

Notes de référence

[1] The Appraisal of Real Estate, 3e édition, éditeur : Larry Dybvig, Institut canadien des évaluateurs, c2010, page 2.14

2 The International Glossary of Business Valuation Terms

(https://cicbv.ca/wp-content/uploads/2010/10/Practice-Bulletin-No-2-E-2001.pdf)

3 The International Glossary of Business Valuation Terms

(https://cicbv.ca/wp-content/uploads/2010/10/Practice-Bulletin-No-2-E-2001.pdf)

4 Normes uniformes de pratique professionnelle en matière d’évaluation au Canada, en vigueur le 1er janvier 2018, page 80 de 131

5 The Valuation of Business Interests. Campbell, Ian R. et Johnson, Howard E., Institut canadien des comptables agréés, c2001.

6 The International Glossary of Business Valuation Terms

(https://cicbv.ca/wp-content/uploads/2010/10/Practice-Bulletin-No-2-E-2001.pdf)