Protégez-vous contre l’évaluation frauduleuse

Évaluation immobilière au Canada

Rechercher dans la bibliothèque en ligne

Par Nathalie Roy-Patenaude, AACI, P. App., directrice-conseillère en pratique professionnelle

L’évaluation frauduleuse est la fausse représentation du rapport d’évaluation préparé par une partie associée à une hypothèque et ayant un intérêt direct dans la décision du prêt touchant le bien immobilier. Les victimes de ce stratagème frauduleux peuvent être des acheteurs, des vendeurs ou des emprunteurs, mais également des évaluateurs. Depuis deux ans, on constate une augmentation du nombre d’évaluations frauduleuses, où les rapports de membres de l’ICE ont été falsifiés parce qu’un utilisateur prévu ou une personne ayant un « intérêt direct » dans le processus n’aimait pas la conclusion de la valeur définitive. Les cas impliquent des particuliers (p. ex. le propriétaire qui était client de l’évaluateur, l’emprunteur qui a obtenu de son prêteur ou son courtier une copie du rapport et décidé de magasiner pour trouver une hypothèque, le prêteur ou le client courtier), aussi bien que plusieurs parties au sein d’un réseau. Dans presque chaque cas rapporté par un membre à la directrice de la pratique professionnelle de l’ICE, la découverte du rapport falsifié est survenue quand un utilisateur prévu diligent en a fait la lecture en essayant de le comprendre. En voyant que les données ne réconciliaent pas, il a contacté l’évaluateur qui l’avait rédigé.

La diligence raisonnable de l’utilisateur prévu, de même que sa lecture et sa compréhension du rapport d’évaluation, sont critiques pour assurer qu’il saisit parfaitement non seulement les caractéristiques du bien immobilier, mais aussi la façon dont s’articulent tous les éléments du rapport. Qu’il s’agisse d’un rapport narratif ou d’un rapport formulaire, lire seulement la valeur sur la page de certification sans comprendre son contenu n’est pas de la diligence raisonnable.

Exemples d’un comportement frauduleux

Voici des exemples où la diligence raisonnable d’un prêteur honnête (institution, courtier ou privé) ou d’un utilisateur prévu honorable (prêteur privé, avocat ou particulier) a permis d’exposer des activités frauduleuses.

- Un propriétaire fait évaluer sa maison et donne une copie de l’évaluation à son prêteur. Ce dernier contacte l’évaluateur pour obtenir une lettre de fiabilité. L’évaluateur fournit une lettre de fiabilité au montant de 635 000 $, son estimation de la valeur définitive. Le prêteur lui téléphone pour l’informer que sa lettre contient une erreur typographique, car le rapport d’évaluation indique plutôt une valeur de 675 000 $. La banque refuse de faire le prêt et en avise le demandeur. L’évaluateur tente en vain de contacter son client afin de savoir pourquoi la valeur a été falsifiée et rapporte l’incident aux autorités locales.

- Un courtier/utilisateur prévu potentiel contacte l’évaluateur pour discuter du rapport d’évaluation parce qu’il ne comprend pas comment le bien immobilier du secteur visé pourrait valoir 550 000 $. Le rapport original de l’évaluateur ne montre qu’une valeur de 235 000 $. La cliente de l’évaluateur, la propriétaire, a falsifié le rapport et fourni une copie à son courtier. L’évaluateur téléphone à sa cliente, qui lui fait des menaces, puis il la dénonce aux autorités locales.

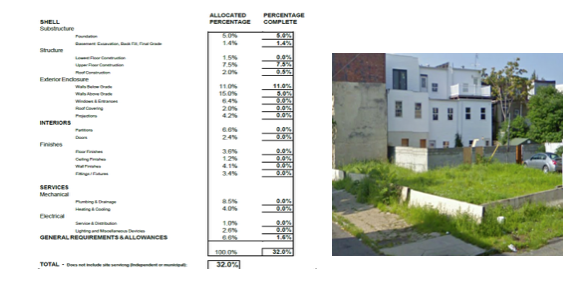

L’évaluation frauduleuse peut viser un rapport d’évaluation légitime qui a été falsifié. Nous trouvons ci-dessous l’exemple d’un rapport d’étape falsifié par un promoteur avant d’être envoyé au prêteur. Dans ce cas, le promoteur n’était pas le client pour ce contrat de service, mais il a plutôt utilisé un rapport d’étape existant préparé par un évaluateur et a falsifié celui-ci. Doutant du pourcentage d’inspection effectué, le prêteur a envoyé un employé inspecter les lieux. Ils ont découvert que la construction n’avait pas débuté. Dans les circonstances, l’évaluateur et le prêteur ont dénoncé le promoteur, leur client de longue date, aux autorités locales.

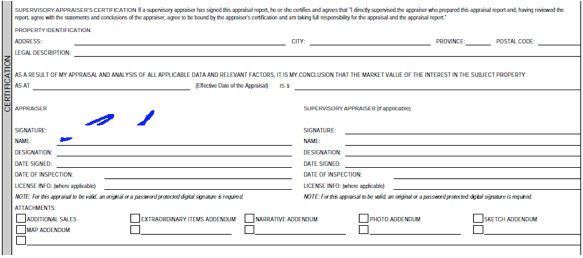

Dans l’exemple ci-dessous, le prêteur contacte l’évaluateur au sujet de sa signature, qui semble avoir été altérée. À l’examen, l’évaluateur remarque que toute la certification a été blanchie mais, plus important encore, que la valeur a été falsifiée à la hausse, passant de 1 025 000 $ à 1 225 000 $.

Nouvelles tendances

Depuis les changements apportés aux règles sur la souscription hypothécaire il y a deux ans par le Bureau du surintendant des institutions financières (BSIF), il est devenu plus difficile pour les emprunteurs plus endettés d’obtenir du financement à proportion élevée par l’entremise des assureurs hypothécaires. Cela a entraîné un certain déplacement du financement garanti vers des prêts hypothécaires de deuxième et, parfois, de troisième rang, en plus de l’exigence en matière d’évaluations professionnelles réalisées sur les lieux, à titre de diligence raisonnable d’un bon prêt, pour aider à réduire le risque collatéral et le risque pour le prêteur. Souvent, les courtiers ne savent pas qui sera le prêteur/utilisateur prévu et « magasinent le prêt » ― mais tandis qu’ils cherchent, ils ont besoin d’une évaluation. En vertu des Normes uniformes de pratique professionnelle en matière d’évaluation au Canada (NUPPEC 2014), l’utilisateur prévu doit être nommé; « à déterminer », « à confirmer », « Jean Untel et ses prêteurs » ne sont pas des types acceptables d’utilisateurs prévus. Les membres sont dirigés vers la règle 6.2.1 de la Norme relative aux activités d’évaluation et ses commentaires et notes relatives à la pratique associés comme guides et pratiques exemplaires recommandées.

Pour répondre à vos préoccupations

La fraude est une activité criminelle qu’il ne faut pas prendre à la légère. La falsification d’un rapport d’évaluation pour le bénéfice des besoins financiers d’une autre personne pose un grand risque à l’utilisateur prévu, qui compte sur votre rapport pour prendre une décision importante. Pour se protéger des risques personnels, professionnels et réputationnels de société découlant de l’évaluation frauduleuse, les membres peuvent communiquer avec Nathalie Roy-Patenaude, AACI, P. App., directrice-conseillère en pratique professionnelle à l’ICE, à , ou (sans frais) à 1-866-726-5996 pour en parler et recevoir des conseils.

Trucs et astuces pour prévenir la fraude

- Connaissez votre client.

- Connaissez votre marché : les marchés très actifs sont des carrefours pour la fraude.

- Usez de diligence raisonnable dans votre recherche : la revente précipitée, l’historique des ventes et des inscriptions et le délai d’exposition des biens immobiliers peuvent être très révélateurs.

- Fournissez une lettre d’engagement avec chaque contrat de service, en particulier aux clients que vous ne connaissez pas.

- Protégez votre rapport avec un mot de passe, que vous ne donnerez qu’à votre client.

- Refusez si vous sentez que quelque chose cloche ― donner une lettre de fiabilité à un nouvel utilisateur prévu n’est pas une exigence obligatoire; vous avez le droit de refuser, car c’est un risque plus élevé.

Renseignements supplémentaires sur la prévention de l’évaluation frauduleuse, signes avertisseurs et mises en garde

Les membres peuvent lire un article de Nathalie Roy-Patenaude sur la fraude hypothécaire, publié dans la revue Évaluation immobilière au Canada, livre 1, 2013, page 12 (https://www.aicanada.ca/article/mortgage-fraud-red-flags-and-warning-signs-for-valuation-experts/) et, si vous ne l’avez déjà fait, assurez-vous d’assister à un Séminaire de pratique professionnelle d’ici le 31 décembre 2015, en webinaire (https://www.aicanada.ca/continuing-professional-development/professional-practice-seminar-offerings/)ou en classe (consultez votre site Web provincial pour voir les détails), où l’on traite le sujet plus en profondeur.