Une approche « de l’autre côté de la clôture » pour l’évaluation d’un droit de passage dans un corridor hydroélectrique

Évaluation immobilière au Canada

Rechercher dans la bibliothèque en ligne

Par George Canning, AACI, P.App

Cette affaire concerne une maison de 50 ans située dans une collectivité de bonne taille du sud-ouest de l’Ontario. La rue est améliorée avec divers types de logements d’âges différents ainsi que de petits immeubles résidentiels. Certaines des vieilles maisons ont été démolies et remplacées par des logements plus modernes. La propriété en question et une ligne de transport à haute tension appartenant à Ontario Hydro sont situées sur le côté est de la rue. Le corridor hydroélectrique comprend également une servitude au milieu de la ligne sur toute sa longueur. Pour que les propriétaires de la maison puissent accéder à la route adjacente, ils devaient conduire sous les lignes électriques physiques et sur les terres en fief simple et en servitude appartenant à Ontario Hydro.

Les exécuteurs testamentaires du bien ont décidé de le commercialiser. Ils ont rapidement constaté qu’ils n’avaient pas droit de passage sous les lignes électriques ou sur les terres appartenant à Ontario Hydro, y compris la servitude. Le fait que les propriétaires l’aient fait pendant 50 ans annule cette action pour tout autre futur propriétaire, selon leur avocat. La conclusion à laquelle on est parvenu était que la propriété était enclavée et que, sans qu’Ontario Hydro ne lui accorde un droit de passage, la maison résidentielle et le lot avaient pratiquement peu ou pas de valeur.

Ontario Hydro est claire dans sa politique concernant l’évaluation d’une emprise, particulièrement sur un corridor hydroélectrique existant. Sa politique insiste pour qu’une approche « de l’autre côté de la clôture » ou « des meilleurs voisins » soit utilisée dans l’évaluation de tout droit de passage proposé. Cette méthode indique que l’estimation de la valeur marchande de l’emprise est fondée sur la valeur du terrain adjacent (maison et lot), distincte de l’évaluation du corridor d’Ontario Hydro comme entité séparée. Il n’indique pas où les données comparables doivent être tirées de toute méthode d’évaluation suggérée, ni ne prescrit une telle méthode.

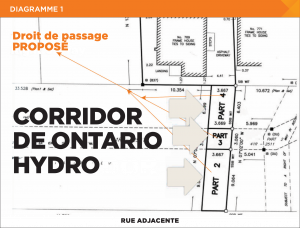

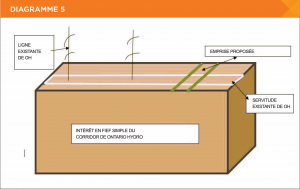

Vous trouverez ci-dessous un diagramme du corridor d’Ontario Hydro et de la maison et du terrain derrière, ainsi que deux photos illustrant les types de tours hydroélectriques sur le corridor.

L’emprise proposée est zonée résidentielle et couvre une superficie de 729,8 pieds carrés. Étant donné que la taille de l’emprise proposée n’est pas assez grande pour être exploitée, elle remet en question la définition de la valeur marchande. Il existe maintenant un monopole bilatéral en vertu duquel il n’y a qu’un seul acheteur (les exécuteurs testamentaires) et un seul vendeur (Ontario Hydro). Dans ces situations, le vendeur est généralement aux commandes. Cependant, nous avons indiqué aux exécuteurs testamentaires qu’ils avaient la chance de faire affaire avec Ontario Hydro et non avec un particulier. Ainsi, l’aspect de monopole bilatéral de l’achat proposé de l’emprise a été éliminé et la définition standard de la valeur marchande a été appliquée. Un simple citoyen n’opterait pas, par défaut, pour l’approche « des meilleurs voisins » ou « de l’autre côté de la clôture », mais exigerait et obtiendrait un paiement élevé et non raisonnable pour l’emprise proposée, en fonction du monopole bilatéral qu’il détient. Il s’est avéré qu’Ontario Hydro a traité les exécuteurs testamentaires de façon équitable et cette histoire immobilière s’est terminée sur une bonne note.

Entre-temps, il y a eu une vente d’une emprise sur la même rue que la propriété en question. Il s’agissait d’une parcelle de 1 786,88 pieds carrés qui s’est vendue pour 4 100 $ en 2008, ce qui représentait 75 % de l’intérêt en fief simple du lot entier auquel cette emprise était rattachée. Même s’il n’est pas comparable, il devrait être traité dans le rapport comme un élément d’information pour le client.

Étant donné que nous appliquons la politique « de l’autre côté de la clôture » concernant l’octroi d’une emprise sur un corridor de services publics, la valeur marchande de l’emprise proposée correspond, en partie, à la valeur marchande de la propriété adjacente. Ce terrain d’une superficie de 11 712 pieds carrés accueille une maison et un garage. Cela serait logique, puisque l’emprise sera rattachée à la parcelle existante de 11 712 pieds carrés. La valeur de l’emprise proposée est une extension du lot existant et ne comprend pas la valeur de la maison ou du garage. On suppose que le site « de l’autre côté de la clôture » n’a pas été amélioré. C’est le terrain qui est prolongé par la servitude proposée, et non les bâtiments.

Toutefois, le problème demeure avec cette approche de la valeur « de l’autre côté de la clôture » parce qu’il n’y a pas eu de ventes de terrains vacants que nous devons interpréter comme étant également « près » de la propriété en question (terrain de 11 712 pieds carrés). Nous devons créer une méthode de comparaison des ventes qui « correspondrait le mieux » à la propriété visée (11 712 pieds carrés). Par conséquent, l’évaluateur doit se concentrer sur les faits connus de l’évaluation de l’emprise et sur la meilleure façon de procéder.

Le problème d’évaluation: Il s’agit donc de déterminer la valeur marchande d’une emprise proposée sur un corridor d’Ontario Hydro qui comporte une servitude en son milieu. Étant donné que les ventes tirées du marché pour l’évaluation du site de 11 712 pieds carrés se font en fief simple, l’acquisition réelle de la participation dans l’emprise ne l’est pas. Comment arrive-t-on à une valeur marchande différente pour l’emprise si les droits fonciers ne sont pas les mêmes ?

Ventes comparatives: Les ventes comparables seraient mieux tirées de types similaires de quartiers plus vieux et non de lotissements nouvellement créés, puisque ces lots ne seront pas améliorés avec un produit final similaire trouvé dans les quartiers plus vieux.

Méthode d’analyse des ventes: Comme il s’agit de la nébulosité de l’évaluation d’une emprise proposée sur un corridor existant, l’analyse des données de vente pourrait-elle prendre plusieurs formes ? Une méthode consisterait simplement à examiner un regroupement de données sélectionnées sans aucun ajustement formel (méthode A). Par conséquent, la valeur de l’emprise serait établie à partir d’un ensemble de ventes de types similaires effectuées dans le cadre d’une location centralisée. Une autre méthode consisterait à exécuter une méthode de comparaison directe (MCD) formelle (méthode B). Nous avons conclu que les deux méthodes seraient utilisées dans le processus d’évaluation parce qu’elles ont une chance égale d’être correctes.

La taille du site de vente devrait refléter le plus fidèlement possible la taille du site existant de 11 712 pieds carrés, puisque l’emprise proposée est une extension de cette propriété. Les sites comparables doivent être entièrement desservis et zonés de la même façon que la servitude proposée.

Méthode A

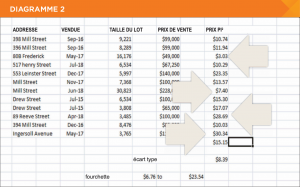

Vous trouverez ci-dessous un certain nombre de ventes de lots intercalaires qui ont été sélectionnées pour l’analyse.

Nous pouvons voir que le prix moyen est de 15,15 $ le pied carré de superficie du site avec un écart-type de 8,39 $. Cela signifie que l’écart autour de la moyenne se situe entre 6,76 $ et 23,54 $ le pied carré. Nous ne pouvons pas compter sur le prix de vente moyen comme un chiffre fiable en raison du fort écart de la variance des données. L’écart type est à ce point important car plusieurs valeurs aberrantes indiquées en rouge faussent la moyenne. Nous avons supprimé ces deux valeurs aberrantes et avons recalculé les données comme indiqué ci-dessous.

ADRESSE VENDUE TAILLE DU LOT PRIX DE VENTE PRIX PI2

398, rue Mill Sep-16 9 221 99 000 $ 10,74 $

396, rue Mill Sep-16 8 289 99 000 $ 11,94 $

517, rue Henry Jul-18 6 534 67 250 $ 10,29 $

553, rue Leinster Déc-17 5 997 140 000 $ 23,35 $

Rue Mill Nov-17 7 368 100 000 $ 13,57 $

Rue Drew Jul-15 6 534 100 000 $ 15,30 $

Rue Drew Jul-15 3 808 65 000 $ 17,07 $

394, rue Mill Déc-16 8 476 85 000 $ 10,03 $

14,04 $

Écart type : 4,52 $

Fourchette : 9,52 $ à 18,56 $

Le prix de vente moyen par pied carré de terrain après élimination des valeurs aberrantes est de 14,04 $. L’écart-type n’est que de 4,52 $, ce qui signifie que l’écart autour de la moyenne se situe entre 9,52 $ et 18,56 $. Bien que la tentative d’aplanir les données brutes soit meilleure, il reste un problème dominant dans les données ci-dessus. Le problème est la ligne de tendance classique, en raison des économies d’échelle entre les ventes.

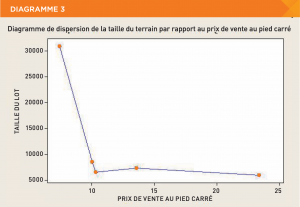

Voici un graphique des données ci-dessus montrant que, à mesure que la taille des lots diminue, le prix de vente au pied carré de la superficie du lot augmente (et vice versa). La ligne bleue du graphique est une LOWESS, un lisseur à pondération locale. Il fait exactement ce que son nom indique.

La conclusion à laquelle nous sommes parvenus est que prendre le prix moyen des lots résidentiels de remplissage et l’appliquer à la propriété de 11 712 pieds carrés n’a pas beaucoup de sens car les économies d’échelle et les ventes aberrantes ont un impact trop important sur le prix moyen.

Par conséquent, nous avons abandonné cette approche (méthode A) et appliqué une MCD (méthode B) qui peut utiliser un point de qualité (PQ) pour traiter efficacement l’économie d’échelle des données.

Par souci de concision, nous avons utilisé l’analyse du PQ comme base de la MCD. Bien que cet article traite de l’évaluation d’une emprise, c’est aussi l’occasion de démontrer comment le PQ traite deux des ajustements les plus difficiles pour tout évaluateur : le temps et les économies d’échelle.

Temps

Le temps n’est qu’une autre variable prédictive utilisée dans l’analyse des données immobilières. Ce n’est pas spécial. Dans la MCD classique, le temps est ajusté à toutes les ventes avant que les autres ajustements ne soient faits aux comparables. Dans le PQ, nous complétons d’abord les ajustements avant et ensuite nous effectuons un ajustement temps (si nécessaire). En effet, rien ne prouve qu’un évaluateur puisse justifier un ajustement temps (voir l’article dans Évaluation immobilière au Canada, Volume 61, Livre 2, 2017) à moins que vous n’utilisiez une analyse de régression multiple (ARM). Cependant, dans le PQ, nous pouvons en fait surveiller l’ajustement temps et quantifier son effet sur les données. Nous pouvons valider si un ajustement temps est justifié ou non. C’est moins cher et plus facile à faire qu’une ARM chaque fois qu’une évaluation est nécessaire. Dans le PQ, nous surveillons l’efficacité de nos rajustements avant au moyen du prix de vente moyen rajusté par pied carré de la superficie du terrain des comparables (unité de comparaison). L’écart-type (ÉT) de la moyenne du prix de vente rajusté par pied carré de la taille du lot ou de l’unité de comparaison est calculé avant un rajustement temps. L’écart-type est exprimé sous la forme d’un coefficient de variance en pourcentage. En fait, il s’agit d’une mesure de l’efficacité des variables de prédictives autres que temps.

Dans l’évaluation des ventes de lots comparables, le prix de vente par pied carré de lot avant tout ajustement était de 127 %. Après avoir appliqué tous les « rajustements » avant toute considération relative au temps, nous avons été en mesure de réduire le COV % du prix de vente rajusté par pied carré de superficie de terrain à 12 %. Un écart de 12 % n’est pas une fourchette acceptable des prix de vente rajustés par pied carré de terrain des terrains comparables. Évidemment, la variable prédictive manquante pourrait être temps. Dans ce cas, nous appliquons un ajustement temps aux ventes et en surveillons l’effet via le COV, qui est maintenant à 12 %. Si nous appliquons un ajustement temps et qu’il entraîne une diminution du COV %, alors nous continuons d’ajouter un pourcentage d’ajustement temps plus élevé pour voir les résultats. Dans le rapport, il est indiqué comme suit.

AJUSTEMENT TEMPS PAR ANNÉE CHANGEMENT (COV DE DÉPART – 12 % AVANT TEMPS

1 % AUCUN

2 % AUCUN

3 % BAISSÉ À 10 %

4 % AUCUN

5 % BAISSÉ À 9 %

6 % AUCUN

7 % BAISSÉ À 8 %

8 % AUCUN

9 % BAISSÉ À 7 %

10 % AUCUN

11 % BAISSÉ À 6 %

12 % AUCUN

13 % AUCUN

14 % BAISSÉ À 4 %

15 % AUCUN

16 % AUCUN

17 % AUCUN

On peut voir que le meilleur ajustement annuel de temps pour cette vente était de 14 %, puisque trois essais après (15 %, 16 % et 17 %) n’ont pas donné de réponse. Cette action a réduit le COV de 12 % à 4 %, ce qui satisfait l’objectif de la MCD de réduire et d’expliquer la variation dans l’unité de comparaison des données. Nous n’arrivons pas à faire en sorte que le modèle MCD utilisant le PQ fonctionne de façon plus efficace.

Économies d’échelle (dans le cadre des ajustements avant)

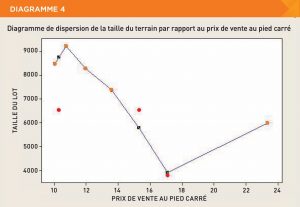

Nous avions cerné un problème avec les ventes en ce sens qu’il y a une relation inverse avec l’unité de comparaison (prix de vente au pied carré de la taille du lot). Plus le site est grand, plus le prix de vente par pied carré de superficie du terrain est bas, et vice versa. Vous trouverez ci-dessous un diagramme de dispersion des données sur les ventes qui illustre ce phénomène de marché.

Puisque le PQ utilise une échelle comme méthode d’ajustement qui classe les variables prédictives sélectionnées, nous pouvons compenser l’effet des économies d’échelle lorsqu’il s’agit de la variable prédictive taille du lot. Tout ce qu’il faut, c’est inverser la notation standard des variables prédictives. Le score standard est 1-4-9-9-16-16-25-36-49. Dans ce cas, un 1 serait maintenant un 49, et ainsi de suite. Cela signifie qu’une propriété comparable avec un lot de taille standard qui recevrait normalement une note de 9 se verrait attribuer la note inverse de 25. Cette action inverse n’est rien de plus qu’une ré-expression que l’on retrouve dans les livres de statistiques typiques traitant des données. Sans cette ré-expression, le COV % serait de 33 % et non de 12 % avant tout ajustement temps.

La superficie moyenne des terrains comparables est de 11 840 pieds carrés.

NO DE VENTE TAILLE DU LOT SCORE (NORMAL) SCORE (INVERSÉ)

3 5997 4 36

1 6534 4 36

2 7368 4 36

4 8476 4 36

5 30823 36 4

Validation des ajustements corrects en fonction du temps et des économies d’échelle

Comment savoir si cette méthode d’ajustement temps et économies d’échelle fonctionne? C’est facile à voir, puisque l’analyse du PQ comporte une fonction de test résiduel intégrée au modèle. Il s’agit simplement de prédire les ventes réelles de chaque terrain comparable en fonction des scores ou des « rajustements » apportés aux variables prédictives et de comparer les résultats aux prix de vente réels des terrains comparables.

Le processus d’évaluation du PQ est extrêmement important parce que les résultats ne sont pas tous basés sur une moyenne mathématique des divers attributs. Dr Whipple de l’Université Curtin en Australie donne la meilleure explication de l’analyse résiduelle du modèle du PQ:

« Enfin, l’analyse résiduelle est un élément très important de la technique. L’hypothèse sous-jacente à la méthode de comparaison des ventes est que le comportement récent des acheteurs à l’égard de propriétés vendues comparables sera le même que celui de la propriété visée. L’analyse résiduelle montre dans quelle mesure le modèle reproduit bien les prix obtenus pour les comparables. Si la réplication est bonne, on s’attend à ce qu’elle produise une prédiction de prix acceptable pour la propriété visée, si l’analogie a été valablement construite. Peu d’évaluateurs testent la logique qu’ils adoptent sur des transactions réelles. Cette méthode leur permet de le faire et c’est une caractéristique souhaitable. Le test ultime d’une méthode est la mesure dans laquelle elle produit des résultats conformes à la réalité. »

– Property Valuation and Analysis, The Law Book Company Limited, 1995.

Vous trouverez ci-dessous l’unité de comparaison prévue (prix de vente par pied carré de terrain) indiquée dans la troisième colonne par rapport aux prix de vente réels des ventes comparables.

Indice no Prix de vente réel Prix de vente prédit Variation

par pi2 de superficie de lot par pi2 de superficie de lot

(après ajustements quantitatifs) (après tous les ajustements)

1 0,29 $ 0,51 $ 2,14%

2 3,57 $ 3,25 $ 2,37%

3 3,35 $ 1,72 $ 6,94%

4 2,84 $ 3,25 $ 3,23%

5 7,40 $ 7,76 $ 4,89%

Le modèle de PQ prédit la valeur des cinq indices entre 2,14 % et 6,94 %. Puisque la notation des indices a prédit un prix de vente par pied carré de superficie résiduelle de lot de 3,91 % en moyenne, alors la même méthode de notation peut être appliquée à la propriété visée pour en prédire la valeur. En appliquant ensuite à la propriété visée la même méthode de notation que nous avons appliquée aux ventes, les résultats montrent que la valeur de la propriété visée (et non de la servitude) est comme suit.

Fourchette de valeur prévue pour le bien immobilier visé

Les prix selon le PQ par pied carré de superficie de lot des indices se situaient entre 0,62 $ et 0,70 $ et sont analysés pour leur tendance centrale en utilisant la moyenne. Cela crée un prix moyen par PQ par pied carré de superficie de terrain de 0,65 $. Un écart-type a entraîné une différence de 0,03 $ par rapport à la moyenne. En d’autres termes, la moyenne (0,65 $) pourrait aussi avoir un taux de (0,65 $ + 0,03 $ = 0,68 $ ou 0,65 $ – 0,03 $ = 0,62 $). La note pondérée totale du bien immobilier en question (23,40) est ensuite appliquée au prix moyen par unité de prix de vente pour prévoir la valeur du bien immobilier en question (méthode B).

Score du bien visé Prix de vente au Taille du lot Arrondi à

(Méthode B) pi2 de superficie du bien visé

par point de qualité 769, ch. Parkinson

23,40 x 0,62 $ x 11 712,00 = 170 000 $

23,40 x 0,65 $ x 11 712,00 = 178 000 $

23,40 x 0,68 $ x 11 712,00 = 186 000 $

Par conséquent, la valeur du bien visé (méthode B) par la MCD se situe entre 170 000 $ et 186 000 $. Cela équivaut à 14,52 $ à 15,88 $ le pied carré de superficie de terrain vacant. Il s’agirait d’un droit en fief simple, ce qui ne représente pas la fourchette de la valeur marchande de l’emprise proposée.

Droits de passage et droits en fief simple

Une emprise donnée sur un intérêt en fief simple n’est rien de plus qu’un plan physique à deux dimensions : largeur et longueur. L’emprise ne « prend » pas une quelconque quantité spécifiée du fief simple parce que l’intérêt en fief simple se trouve sous le chemin de l’emprise. En d’autres termes, l’emprise est un droit de surface par opposition à un droit souterrain pour l’enfouissement d’un pipeline. L’intérêt en fief simple demeure intact. Toutefois, l’emplacement de l’emprise peut perturber la partie de l’emprise en fief simple sur laquelle elle est située, selon la forme, l’angle et la taille de l’emprise. Tant que l’emprise est située en bordure du site, elle n’entraîne aucune diminution de valeur en raison de la mise en place de l’emprise. Dans le cas de l’emprise proposée de la propriété visée sur le corridor d’Ontario Hydro, il n’y a aucun changement au droit de passage en fief simple et à la servitude des terres existantes d’Ontario Hydro. En d’autres termes, l’emprise proposée n’est pas un fardeau pour les lignes d’Ontario Hydro parce qu’elle se trouve simplement sur le terrain et la servitude existants. Étant donné que l’emprise est quelque chose qui s’ajoute à l’intérêt en fief simple sous-jacent des terres d’Ontario Hydro, sa valeur reflète automatiquement une partie de la valeur du droit en fief simple.

Ci-dessous est illustré une vue du corridor d’Ontario Hydro avec sa propre servitude centrale, l’emprise proposée s’étendant transversalement sur le corridor.

On a beaucoup écrit sur le sujet concernant la différence de valeur marchande entre l’intérêt sur l’emprise et l’intérêt en fief simple. La valeur de l’emprise est souvent exprimée sur le marché sous forme de pourcentage du fief simple (50 % à 100 %). Nous savons qu’une emprise existante a été payée sur la rue en question en utilisant une valeur contributive de 75 % de la valeur du fief simple. Un bon article sur ce sujet est Nonlinear Effects on Easements Valuations par Henry J. Munneke et Joseph A. Trefzger. Cet article peut être trouvé dans le Journal of Real Estate Research, volume 16, numéro 2, 1998, ainsi que sur Internet.

Nous avons choisi d’utiliser un taux de 75 % contre le fief simple. Cela signifie que la valeur marchande de l’emprise proposée est de 75 % de 14,52 $ à 15,88 $, soit de 10,89 $ à 11,91 $. Lorsque ces taux sont appliqués à la superficie de l’emprise visée de 729,8 pieds carrés, la valeur varie de 7 948 $ à 8 692 $.

Comme note de bas de page, nous ne pouvons pas comparer le taux d’emprise de 2,29 $ payé (1 787 pieds carrés) pour une emprise le long de la même rue en question il y a plusieurs années, et cela pour deux raisons :

A) Il y a une différence de temps de 10 ans entre les ventes des emprises sur la rue en question. Il y a eu une accélération des prix de l’immobilier résidentiel durant cette période qui dépasse toutes les estimations. Cette augmentation du marché résidentiel amélioré se répercuterait également sur le marché des lots résidentiels vacants.

B) La différence de superficie des deux emprises : 729,8 pieds carrés (bien visé) comparativement à 1 787 pieds carrés. Comme on l’a vu dans le cadre de la MCD, la taille du site est inversement proportionnelle au prix de vente au pied carré du plus grand site, le plus petit site ayant un prix de vente au pied carré plus bas et le plus grand site un prix plus élevé. Il en va de même lorsque l’on compare les deux tailles des droits de passage. L’emprise du bien visé est beaucoup plus petite et, par conséquent, le taux global par pied carré serait beaucoup plus élevé.

En fin de compte, il n’y a pas de réelle comparaison entre le montant payé pour l’emprise de la rue en question et celui de l’emprise en question.

La conclusion à laquelle on est parvenu était que la valeur marchande de la servitude en question était de 10,96 $ le pied carré pour une servitude de 729,8 pieds carrés. Cela équivaut à 8 000 $. Ontario Hydro a accepté cette valeur de la servitude et une servitude d’accès a été accordée aux exécuteurs testamentaires de la propriété. Les exécuteurs testamentaires ont ensuite vendu la maison et le terrain.